O IOF (imposto sobre operações financeiras) é um tributo que as pessoas raramente dão importância, normalmente lembrado nos contratos bancários, contudo em razão de uma operação mal estruturada, esse imposto gerou uma multa de 75% na venda de participação societária.

É um tributo conhecido como extrafiscal, ou seja, pode servir como forma de intervenção do Governo frente a situações sociais e econômicas.

A União é a responsável pela cobrança do tributo que tem incidência em todo território nacional:

- Operações de crédito, com entrega total ou parcial dos valores, ou se estiver à disposição do interessado

- Operações de câmbio, e da mesma forma que no crédito, na entrega ou de documento que a represente e caso se coloque a disposição do interessado

- Operações de seguro, na emissão do documento ou pagamento do prêmio

- Operações relativas a títulos de valores mobiliários

- Operações com ouro, ativo financeiro ou instrumento cambial

O imposto incidirá, em regra, sobre o valor da operação, e no caso das operações de crédito inclui o valor principal e juros.

As alíquotas variam para pessoa física e jurídica, mas podem ser fixa ou de incidência diária, normalmente 0,0041% para pessoa jurídica e 0,0082% para pessoa física, além do acréscimo de 0,38%. (Decreto n. 6.306/07)

Além das operações realizadas por instituições financeiras, e empresas de factoring, os empréstimos entre pessoas jurídicas e pessoa jurídica para pessoa física são passiveis da incidência de IOF.

O que ocorreu?

No caso em discussão a operação que se deu foi um contrato de mútuo e a alienação de participação societária dentro de um grupo de empresas, contudo, com equívocos nas rubricas e documentação.

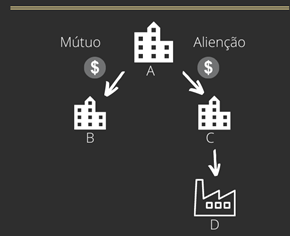

A empresa A formalizou 3 contratos de mútuo com a empresa B, deixando a disposição desta uma quantia relativamente alta durante 15 meses.

Ao mesmo tempo fez transferências para a empresa C, com o objetivo de comprar a participação da empresa D, contudo, foi uma negociação informal.

O mútuo é empréstimo de coisas fungíveis (ex. dinheiro, mercadoria), que deve ser restituído pelo devedor no mesmo gênero, quantidade e qualidade.

Essa modalidade de contrato exige, além da indicação das partes, objeto e forma de pagamento, também se haverá cobrança de juros ou não, e a forma de recolhimento do IOF.

Lembrando que sobre o contrato haverá incidência de Imposto de Renda, da seguinte forma (RIR/2018):

- 22,5% no prazo de 180 dias

- 20% no prazo de 181 até 360 dias

- 17,5% no prazo de 361 até 720 dias

- 15% acima de 720 dias

Toda a situação chamou a atenção do Fisco que acusou ter ocorrido uma simulação para disfarçar os empréstimos realizados, cobrou além do imposto, multa de 75%, juros e correção.

O que foi feito?

Como mencionado em outros casos (leia aqui), o planejamento tributário atua antes e depois da incidência do imposto, avaliando melhor custo benefício ao empresário.

Quanto aos contratos de mútuo, não havia o que se fazer, a empresa fez a operação de forma errada.

Ao invés de perder tempo e dinheiro discutindo, realizou o pagamento aproveitando o desconto de 50% para pagamento antes do vencimento da autuação.

O pagamento antecipado da multa, como mencionado, é uma forma de planejamento tributário, se aproveita o desconto dado Fisco e evita gastos desnecessários com processo.

Já a operação de compra da participação da empresa D, o erro foi a ausência de documentação para demonstrar a operação de compra das cotas.

Mas provou-se por meio de perícia contábil a utilização de grande parte dos valores transferidos de A para C, e seu redirecionamento para aquisição da participação societária.

Tendo os julgadores se posicionado expressamente acerca da necessidade de se provar a operação por quaisquer meios.

“(…)entendeu que operações comprovadamente enquadradas como alienação de participação societária não devem ser incluídas na base de cálculo do IOF.

(…) nessas operações não há entrega de recursos financeiros, desembolso de caixa ou outra questão que tipifique a operação como sendo de mútuo-empréstimo, de maneira que o fato gerador do imposto não é realizado.

(…)para que uma operação não seja enquadrada como crédito-mútuo, mas sim como alienação, é necessária a apresentação de documentos que comprovem o acordo de acionistas, cedentes, cessionários, valores e prazos”.

A ausência de documentação permitiu que parte das transferências fossem aceitas, o restante foi considerado como mútuo, tendo sido cobrado o imposto e aplicada multa e encargos.

O problema discutido revela a clara necessidade da presença dos profissionais de confiança, bem como zelo com detalhes técnicos e operacionais, ainda que aumente parte da burocracia e trabalho envolvido, evita perdas desnecessárias.

Restando a conclusão de que a presença de profissionais capacitados evitará sempre o desperdício de capital.